身处伟大时代,选择比努力要重要,知道我们来自哪里、身处何方、又将去往何处,对我们做好投资很重要。因为哪怕是价值投资策略本身,也并非适用于任何市场阶段,所以知其然更要知其所以然。

一、时代赋予的红利

所有的资产价格本质上都是货币现象,钱多了资产价格上涨,钱少了资产价格会跌,这是最朴素的道理。从回测来看,“M2-M1”得出来的流动性增速,是对A股过去走势最有指导意义的指标。

1、大牛市的底层逻辑

按照巴菲特的理解,大牛市的底层逻辑有两个,第一是利率的降低,市盈率在一定程度上是利率的倒数。那么利率降低,对应的就是股票市场估值水平的提升。利率本质上,反映的是投资机会的多寡,所以不管是过去看重的“宽货币”,还是现在看重的“宽信用”,未来流动性整体都是充沛的。

其次是竞争格局的改善,通过行业发展空间和竞争格局双维度的分析体系,竞争格局对盈利的影响,我个人认为有80%,比发展空间的影响要大得多。中国进入存量经济后,竞争格局会逐步改善,以后小公司没那么多机会,大公司会逐步走出份额提升的逻辑。这也是,为什么美国、日本股市都是在经济减速期出现了长期牛市,而不是在经济加速期。

当然,有观点将本轮牛市表述为居民大类资产入市和经济转型升级,我觉得也是恰当的。居民资金入市,本质还是利率降低了,其他资产没机会;而转型升级的另一面,就是我们从过去的“宏观周期“,步入目前的“产业周期”。

换言之,未来的投资机会,不在于把握宏观周期的波动,而是去更多的关注产业层面的发展规律。

包括我们看美国、日本和德国等,都是在宏观周期结束后,大家开始切实推动产业层面的发展。背后的逻辑就是,经济增速放缓后,关注宏观周期已是徒劳,而所有人都应该把注意力投向更具活力的产业。所以近一年,除了在6月初,提醒大家关注顺周期逻辑下的投资机会之外,基本没提过什么宏观。

二、制度层面的保障

这轮牛市和过去那种全面牛市、垃圾股鸡犬升天的牛市有着本质区别。大多数人会成为这场牛市的代价,你的收益可能不是来自于公司取得了多么卓越的发展,经济发展多好,而更多来自于坐在你旁边的人,他并不知道他是这场游戏的代价。

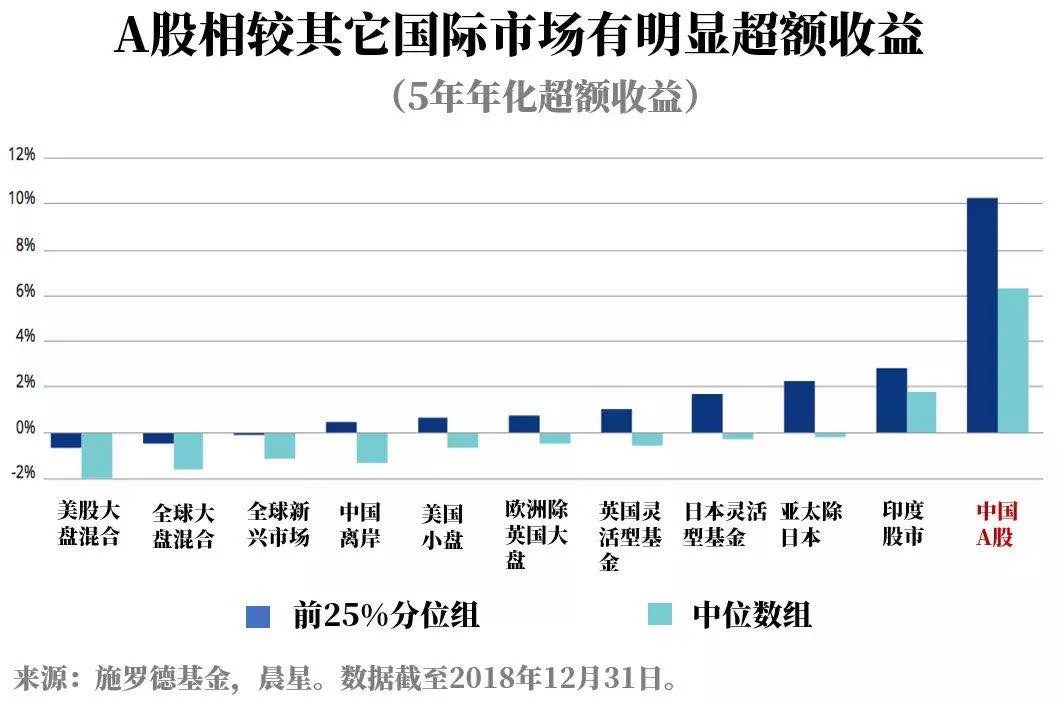

这是有超200年历史、管理超6000亿美金资产的英国资产管理巨头——施罗德基金,在今年5月发布的一个观点:就是与全球其他市场相比,A股的机构投资者拥有着巨大的超额收益。而超额收益的最大来源,是散户的情绪化交易,导致机构能够从中获利。

通俗的说,就是韭菜太多,机构赚钱太易;而在欧美等韭菜少的地方,大量机构都跑不赢指数。所以投资者才不得不去买指数基金,包括巴菲特打赌五位基金经理跑不赢指数,即发生在这样的背景下。

所有的投资逻辑,背后都有着非常鲜明的时代特色。价值投资是目前非常有效的策略,但它并非从来有效,具体可以看下面的图:

芒格说,长期持有一家公司,回报率约等于这家公司的ROE。但从图表可以看出,优质白马也就是“ROE最高组”,仅在最近几年才跑出明显的超额收益。

换言之,在过去的A股,打板、择时、压风格、买小盘股甚至ST股,才是取得超额收益的捷径。但展望未来,价值投资才是唯一正途。

A股过去一直被诟病的两大制度缺陷,分别是注册制和退市制度。我早期的工作是在投行,投行在内的一级市场从业者都很清楚,二级市场就是一群倒霉蛋在接一级市场的盘,制度无法保障二级市场的投资人回报。因为二级市场的估值太高了,且为了适应制度,大量公司都是造假、同时在成熟期上市,从而带给股民无数的价值毁灭。中石油就是很好的例子,上市当年是大宗商品10年牛市的顶点,此后大宗商品步入慢慢熊市,所以不能怪中石油,要怪只能怪制度不够完善。

但19年以后就不一样了,指数不用太关注了,因为未来很长一段时间指数可能都没有什么大的机会。另外择时也不用考虑了,因为没有意义,以后买对了行业和个股就是牛市,买错了就是熊市。

因此,我们正站在十年结构性牛行的起点。“人无横财不富,马无夜草不肥”,赚大钱依靠的是时代赋予的机遇,赚小钱靠的才是个人的努力。就像有个故事讲的,三个人坐电梯上了顶层,有人说自己是以头撞墙上来的、有人说自己是做俯卧撑上来的、有人说自己什么都没做就上来了。而回看过去20年,对于普通人来说,房子买得多的,就是比买得少的赚得多,跟努力关系不大。

未来的十年是黄金的十年,而十年后,不光是很难在股票市场获得超额收益,而是整个社会的平均收益率都会下滑,和美国一样,除了互联网公司这种技术创业之外,没什么创业机会,未来中国也是这样的,所以抓住未来10年的时代红利极其重要。

三、对投资者的挑战才刚刚开始

企业价值的实现无非就两种方式,持续增长和稳定分红。但在中国等新兴市场,分红对市场而言没有那么重要。

举个例子,港股中有家公司叫兖州煤业股份,承诺未来五年现金分红不低于总市值的50%,但打开K线图可以发现,走势非常一般。在A股,基于成长股的价值投资,我认为是很不错的方式。

A股有很多投资者没看清楚问题的本质。比如,无视A股这么高的超额收益,不去买主动管理的基金,而去买什么指数基金;比如,有人生搬硬套海外投资书籍上写的小盘股更容易有超额收益,忽视了海外小盘股估值大幅低于大盘股,而A股显然并不具备这样的基础。

很多人不理解,外资为什么会在80倍估值时,加速去买海天味业等公司。这就是“开放市场,全球定价”带来的,因为大量长周期、低利率的外资作为重要的边际定价力量,它们在80倍买海天,拿5年后海天估值回归合理,它还有10%的年化回报。这个回报率对我们来说没吸引力,但对部分外资是有的。而这,才是外资大规模流入A股,所带来的深层次影响。

我这几年说,白酒股是A股最有必要进行估值体系切换的行业,包括到今年9月,很多人认为白酒很贵了,我依然把白酒放在我最看好的消费赛道第一名。而白酒的估值区间,应该从过去的15到30倍,切换到25倍到40倍估值,原因是白酒的消费是一种根植在文化里面的东西,是相对偏永续经营的,可以跟白酒媲美的,只有调味品。

根据日本的经验,多数消费潮流一般持续不会超过10年,但白酒公司里的五粮液、茅台在20年、100年后大概率还是在的,但是消费公司如果没有管理好,可能20年后就没有人听过了。

这两年,是公募基金收益的超级大年,去年股票型平均赚了40%,今年前10个月赚了大概30%,远超私募基金,但这是不可持续的。这个结果背后有两个原因,公募基金持仓以白马为主,而且股票型公募基金最低持仓比例为80%(真实仓位基本在90%),所以哪怕你是个不懂投资的菜鸟,围绕着公司的股票池买,大概率业绩也不会差。

从2017年开始,我就在讲:外资进入A股,带来的影响绝对不单单是资金流入,而是整个A股估值体系的重塑。A股之前的估值体系有大坑,因为在成熟市场,大盘股估值显著高于小盘股,因为大公司享有更好的发展确定性,尤其是步入到存量经济后,成长往往不是来自于行业本身成长,而是来自于集中度的提升。对大公司来说,有品牌、有费用、有人才,高增速和高确定性之下,大公司理应享有比小公司更高的估值。

但A股估值体系的纠偏,史诗级的大坑已经填平,优质白马的估值看横向和纵向对比都处在历史性高位。换言之,即便对所有的机构投资者而言,也是好日子已经结束,挑战刚刚开始。对于普通投资者而言,通过公募或私募产品入市,可能是很无奈但却很正确的选择。

[page]

四、研究要回归商业的本质

企业研究时,不要陷入碎片信息的汪洋,更重要的是理解商业的本质,尤其是行业的本质规律。比如公司的商业模式是TO B 还是TO C,赛道发展的终极格局可能是什么,参考美国、日本,能不能诞生大市值公司,这些都是值得关注的。

近日,我在公司主持研究员面试,一个初面不错的研究员,在讲到科大讯飞时,随口就说了一句:公司目前To B业务做得很好,一旦转型To C市场,还有非常大的增长空间。我直接反问了一句,你见过几家To B的公司成功转型为To C模式的?

至少我做了近13年研究,我没怎么见过。而这两种商业模式的特点,甚至于相应企业的文化,都有着巨大的区别。

中美公司在发展层面最大的区别在于美国公司更容易全球化,除此之外两个国家在产业发展上没什么太大的区别。中美产业除了乳业以外,A股每家龙头公司都会在美股有相关的对标公司;美股没乳业巨头,是因为被综合食品集团给收购了。这一切的背后就是商业逻辑,因为有很多赛道天然就容易形成垄断等。

对比之下,低门槛行业赚钱比较难,餐饮店和理发店的毛利率最高,但是福布斯排行榜上没有人做理发的生意。经过调研数据得知,受疫情影响,今年郑州火锅店倒闭了1700家。

但是在竞争超级激烈的行业里面,走出来的公司都非常恐怖。举个例子,猪饲料行业是竞争格局非常差的行业,在家里买台切割、搅拌设备就可以做猪饲料。但是饲料行业的龙头公司海大集团可以维持20% ROE,说明公司管理运营能力非常强。

家电行业曾经竞争也非常激烈,但是在竞争格局改善后,走出了超级牛股。背后的逻辑是,白电是有品牌优势的,同样的东西可以卖得更贵,品牌是超额收益最大的来源。其次就是规模经济,产能越大成本越低。

举例来说,格力、美的规模之大,已经可以实现对上游供应商的高度控制,供应商技术标准是指定的,材料也是下游大客户买的,所以上游供应商除了三花智控,根本就没有赚超额收益的机会。小家电的话,逻辑是商品的创新,但相比白电,在全世界范围小家电公司是比较少诞生大市值公司的,不要过度的线性外推。

另一方面,建材行业的格局也很有意思。建材行业中偏周期的中国巨石、北新建材等,市场份额很高,规模优势下成本很低,在需求下行的时候,不会对公司产生太大伤害,但是周期上行的弹性非常大,产品提价30%,公司业绩可能增长1倍,超额盈利来自于需求上升时,价格提升带来的变化。

还有一种建材就和品牌服务有关,主要是防水和to C涂料,二者都是差异化产品,东方雨虹毛利率水平高,说明同类型的产品,但由于质量更好,就卖得更贵,赚得更多。对于这种行业来讲,集中度可以提升到非常高,前5大最后可能会占到非常多的份额。

美国的建材行业中更多是两种类型公司能够做大,一种是TO C的涂料公司,美国的房地产市场已经见顶了,但老房子重新装修带来大量重涂需求,所以TO C的涂料需求仍然在增长,这种类似的公司在美国估值比较高。

另外就是大型综合建材集团。东方雨虹80亿的定增是好事,因为如果公司不拓展品类的话,光靠防水这个业务,份额还有一倍多空间、市值可能还不到1倍的空间。但通过拓展品类,未来仍然可以获得较高的增速。

与之相反的是,瓷砖行业产品没有差异性,更多是通过广告营销去占据消费者心智,当几大龙头市场占有率达到50%后,竞争对手也有品牌、也有产能优势、也在不断做广告,集中度就很难进一步提高了,未来更多是给广告媒体提供收入,而不是给投资者带来更多回报。

很多人对技术很痴迷,我本科是学通信的,我觉得技术没那么重要。中国科技公司综合技术水平最高的一定是华为,华为在运营商设备领域有几万个专利,这是巨大的竞争壁垒,但华为的净利率只有8%,给普通上市白酒企业提鞋的资格都没有。

在A股随便一个很垃圾的白酒公司,净利率都比华为高。所以,不要过份迷信技术,这是商业分析的基本经验。主要原因是,华为在中国的主要客户就3个,在英国、法国都是差不多情况,谁的订单都不能丢,丢掉份额的代价太大,会影响到后续的研发,技术落后会影响公司的生存。

光模块跟华为是一样的,主要就7个客户,谁的都不敢丢,在供不应求的时候为了让你优先供货,所以愿意给一个比较高的利润水平,一旦有多家公司实现技术突破之后,瞬间可以把价格压到非常惨烈的地步。

有人问在新能源车市场,会不会特斯拉一家占到60-70%的份额,我说大概率不会。因为汽车消费是一个to c的市场,100个消费者大概有很多种迥异的需求,一家公司不可能满足所有人的需求。国产车仍然会有优势,有差异性竞争的机会,比如在服务、空间、内饰等方面。

所以研究时,一定要回归商业的本质,否则看多少资料都是徒劳。所有的价值投资者,最终的超额收益,其实更多依赖于敏锐的商业判断力。由此也可以反证得出,多数人不具备在市场持续盈利的能力。

研究层面,对于思维的进阶,也有基金经理给出答案,我比较认同:

-

第一阶段,就是讲清楚行业的发展情况和竞争格局等;

-

第二阶段,就是对行业的过去、现在和将来,有深刻的认知;

-

第三阶段,就是具有抽象思维能力。

因为很多公司的逻辑,就是一句话,比如你说“美团是对中国餐饮行业的一种税”,优秀的基金经理就能得到启发,继而发现机会。

五、专注于成长

新兴市场对成长更加看重。在港股,市净率在0.3倍以内的股票非常多,但是在港股千万不要买这类公司,一定要买那种很稀缺的公司,港股的周期性行业占比重非常大,港股的低估值是有原因的。港股中很好的公司,往往是你认为估值不便宜的公司,而这类公司的估值通常还会不断提升,这并不是泡沫,而是港股对这种稀缺资产定价非常充分的一种体现。

此外,多说一句,港股是一个基本没什么监管的市场,这是它最可怕的地方。那些在港股做庄的人,不仅不会被处罚,有的还会被冠以“港股狙击手”之类的雅号。近两年,新加坡赴港上市的建筑公司,基本都是奔着做庄的目的去的。而你明知道一家公司高估了,去做空时,它能涨到让你跪求庄家卖点儿筹码给你平仓。所以,港股的投资机会更多是在大市值的稀缺资产方面,而不是小盘股和周期股。

还有很多人认为市净率低于1代表低估了,这么说是正确的。但是我反复说过,低估不代表马上会涨,高估也不代表马上会跌。巴菲特的老师格雷厄姆早年之所以投资破产,就是他在市场跌到很便宜的时候加杠杆抄底,那时市场跌了70%,确实很便宜了,但是后面又跌了50%。在那波超级大熊市里面,指数跌了90%。

所以说,低估不代表很快就会上涨,高估不代表马上会下跌。还有就是,一些优质的成长股,未来多年维持20%多的成长,未来10年时间有好几倍的市值增长空间,但是一些低估的品种可能被低估40-50%,就算被修复,如果花了10年的时间来修复,最后的修复可能也就不到1倍的空间。

目前很多大家觉得估值很高的企业,老外的持仓比公募基金的持仓要高,这样的话就意味着这些公司大家觉得很贵,但未来进一步大跌的概率几乎为0,就是它可能会回调20~30%,但是你说它跌个50%、60%,在逻辑没有变的情况下,这样难度是很大的。

大家看增速是一个可持续的,它更大的变化是在于它完全改变了我们A股的周期,如果我们的思维不能跟上变化,还在去喜欢炒一些不成长的公司,一些确定性不高的公司,不能及时的发现产业上的机会,大家挖掘超额的能力将会变得越来越弱。

六、所有投资逻辑,都有着鲜明的时代特征

所谓与时代的共振,就是把对时代的理解,放入到你的持仓中。我们在讲任何一个行业的时候,一定要从时代背景出发,我们都知道股神巴菲特业绩很好,他最厉害的是把握住了消费股的机会,他过去很少去买跟科技有关的企业,后来也买了苹果跟IBM。但大家知道巴菲特在近20年有不少时间是没有跑赢标普500指数的。

从美股最近20年走势可以很明显看到,信息技术的走势远远比医药医疗、可选消费品和必需消费要好,而且好得多。美股从 2009 年到现在,指数涨了大约2倍,但科技龙头平均涨了6倍,必需消费整体只涨了1倍。而退市的公司,超过上千家。

所以,我们选择任何一个行业时,一定要关注时代背景,我们现在既可以买消费品,或者科技股。但在美国,如今买消费股没太大的必要,因为在美股,科技股比消费股产业趋势更好,走势也理应更好,这些云计算和互联网公司,才是美股的核心资产。

当然,底层逻辑我也讲过,美股消费股过去跟我们一样是消费品牌化和集中度提升的逻辑,但现在很多成了“去品牌化”,自然没有了跑出超额收益的基础。

不是说所有东西都能看一辈子,都是永恒存在的逻辑,为什么说投资是一种认知,因为你对这个行业和时代背景没别人认知深刻,导致对方敢拿你不敢拿,他到了15倍的时候他敢买,你不敢买,你心中没有对价值的认知。

很多散户觉得越涨越便宜,越跌越贵,是因为他丧失了价值判断,没有对这个时代的理解,没有对这个行业和企业的认知,所以无法对企业进行价值判断。所以说,我觉得做投资,当你发现一个行业看错了,你可以很快的向另外一个行业去换,就是切入到另外一个新的行业里面,你觉得这个行业有潜力,你也可以切入到新行业里面。

但是如果你做实业的话,买一堆设备,如果你发现这个项目做错了,商业模式错误,你想换个赛道,成本是非常大的。所以说我觉得这一块是实业跟金融投资的一个区别,也是金融投资很大的一个好处。

七、交易逻辑——不可证伪的中长期逻辑

预期差投资是我在刚入行的市场上最主流的方法,就是“买在分歧,卖在一致”,是当时投资市场最热门的话题之一。但现在基本上没什么人提了,原因是这个方法本质上是一种错误的投资方法。

预期差投资本质上来讲是一种博弈的的短线思路,而只有盈利的提升来推动股价上涨才是有意义的。预期差投资很容易博弈到一家很烂的公司,其真实情况和你想象的可能完全不一样。它的缺点可能是足够大的,会完全掩盖你看重的那部分正面预期。

好的方法是伴随好公司不断成长,依靠盈利的提升来赚钱。我的投资方法非常简单,买任何一家公司的最终目标:未来三年时间,依靠盈利的推升,可以实现25%的盈利复合增速。复利的力量是非常强的,十年十倍看起来非常恐怖,但是摊薄到每年复合增长也就是25.9%,所以我的目标就是每年25%。

未来的时代,是价值投资的时代。所有的牛股,背后一定有着不可证伪的中长期逻辑。这个逻辑,可以来自多个角度,最简单的就是去回归商业的本质,或者去看海外,是否有类似赛道的大市值企业。

交易时,不要有很多偏见。比如很多人认为,价值投资者就应该左侧下跌时买入,其实单纯讲交易经验,左右侧不是以是否下跌来分,而是以下跌一段时间后上涨是否放量来分;短中长线,也不该以持股时间来分,而应该以买入逻辑来分。

单一年度来看,估值的波动对股价的影响高达7成,盈利只影响3成。那么,是什么决定着这一切呢,其实是逻辑的建立和破坏。这背后,基本都是机构投资者的事情。大涨之后,大家会从网上看到一个逻辑。但普通投资者看到的更多是结果,而不是逻辑。就跟你现在看精装修概念股一样,你可能都不知道精装修今年占比是下滑的。

在A股,信息剥削的方式是A股最典型的盈利方式,也就是说我掌握的信息比你更多,更全面、更准确的信息,我的盈利能力远远比你更高。掌握了更多产业的信息,你会发现在大的行业判断上,是很少失误的,产业链上下游各个环节的数据,可以得到彼此的验证,这对于投资的判断是非常关键的。而这种信息优势是普通投资者是不可能拥有的。

所以,你拥有了信息优势,就会发现你已经大幅领先于别人。如果要说结论,那在未来,普通投资者赚钱可能更多是因为运气,亏钱则更多是基于实力。